2019 – O Brasil cresce, Preço do petróleo sobe, o Brasil será um país atrativo para se investir, tendências de consumo mudarão, dólar a 3,70 – 3,80.

Entrando em 2019 o mundo parece vacilante. Do Brasil à Itália vemos mais populistas subindo ao poder, a economia global é mais frágil do que há um ano e os mercados estão agitados, uma guerra comercial entre a América e a China está em andamento. As gigantes empresas de tecnologia despertam angústia crescente e a ordem internacional baseada em regras está sob ameaça. Isso faz com que seja um momento complicado para previsões, mas também extremamente intrigante.

Os cenários econômicos estão mudando. Até o meio do ano os Estados Unidos terão quebrado seu recorde de maior expansão ininterrupta, mas por outro lado no final do ano poderá estar entrando em recessão. No Oriente a taxa de crescimento da China diminuirá, enquanto sua vizinha, Índia, acelera e a Síria estará no topo da liga de crescimento global. No outro extremo, haverá uma diminuição da Venezuela e do Irã. Na Europa, a Itália já flerta com a crise financeira.

Os mercados convergem. Mas qual o caminho? O mercado de ações da América cairá ou o resto do mundo crescerá? As principais apostas estão no último. Os chefes americanos, no entanto, devem aproveitar o momento enquanto podem: os bons tempos para os EUA não devem durar muito.

No âmbito social temos o ano do veganismo, o crescimento da identificação de gênero e das parcerias civis – que ganham espaço no casamento tradicional em um número crescente de países. Logo, as empresas precisarão estar cada vez mais atentas às tendências sociais e às políticas que as cercam.

Já na tecnologia, trilha-se um caminho de transição para maiores regulamentações. Não tem como segurar a tecnologia, seja inteligência artificial ou reconhecimento facial, a tecnologia estará em todo lugar, mas as do Vale do Silício pode ter atingido o pico, e os gigantes da tecnologia e da informação estarão na mira dos reguladores tanto na América quanto na Europa.

A batalha de 2019 começa. A luta é entre o presidente Donald Trump e um Congresso controlado pelos democratas. E será feroz.

Petróleo – Os preços em 2019 podem subir

O preço do petróleo é obsessivamente observado, e com razão. Sua ascensão e queda podem mudar o equilíbrio global de poder e levar economias à recessão. Em 2018, o preço do petróleo subiu para o seu nível mais alto desde 2014, e depois caiu sob temores de uma queda na demanda. O presidente Donald Trump ordenou, que a Organização dos Países Exportadores de Petróleo (OPEP) aumentasse a produção. Mas mesmo que os membros da Opep desejem restringir os preços em 2019, não está claro se conseguirão fazê-lo. A maior sacudida no mercado de petróleo ocorreu em novembro quando Estados Unidos impuseram sanções contra o Irã, o quarto maior produtor mundial de petróleo bruto em 2017.

No entanto, a China provavelmente continuará a importar o petróleo iraniano. Os embarques do Irã para o exterior, no entanto, devem despencar em 2019. Outros produtores podem não preencher a lacuna, essa tarefa ficará com a Arábia Saudita que tem atuado como banqueiro central do mercado de petróleo. O reino tem um novo e poderoso parceiro na Rússia – à medida que a produção americana de petróleo saltou, a Rússia e a Arábia Saudita trabalharam para coordenar a produção. Mas a Arábia Saudita está especialmente interessada em estabilizar. Três fatores dificultarão o trabalho:

– Primeiro, as exportações sauditas já são muito altas, então alguns “traders” questionam se o reino tem capacidade suficiente para atender a demanda rapidamente;

– Em segundo lugar, outros grandes produtores de petróleo parecem voláteis. A Venezuela está em crise e sua produção deve mergulhar ainda mais. Nigéria e Líbia viram a produção aumentar, mas a instabilidade política pode facilmente reverter a atual situação. Já a produção do Iraque, supera a da China ou do Canadá. No entanto, a indústria do petróleo está longe de estar segura;

– O terceiro fator é a incerteza sobre a produção americana. Dos Estados Unidos virá o maior surto de produção em todo o mundo, mas os campos de xisto no Texas estão produzindo tanto petróleo que não podem transportá-lo aos compradores com velocidade suficiente. Onde a nova oferta pode aparecer? A maioria das grandes empresas de petróleo cortou o investimento: de 2014 a 2017, os gastos de capital caíram quase pela metade. O dinheiro está cada vez mais direcionado ao xisto americano, onde os poços são mais rápidos para produzir petróleo, mas também são mais rápidos de se esgotar. As empresas perderam o estômago por projetos caros e de longo prazo. Os preços em 2019 podem subir o suficiente para aguçar o apetite.

Desaceleração do crescimento econômico dos Estados Unidos em 2019 e seus impactos para o resto do mundo.

A economia mundial avançou em 2018 e cresceu pouco menos de 4% em 2018. Nos EUA a demanda tem sido mais forte. Os cortes de impostos de Trump no início do ano, combinados com um orçamento esbanjador, geraram um estímulo fiscal de mais de 1% do PIB. Isso manteve a economia dos EUA funcionando, mesmo quando o Fed elevou as taxas. Na outra ponta, os consumidores e empresas estão cheios de dinheiro e muitos não parecem preocupados com a multiplicidade de riscos no ar.

Embora não muito tempo atrás a economia mundial estivesse em ascensão sincronizada, sua boa saúde agora depende da generosidade americana. A desaceleração do crescimento na zona do euro está fazendo com que a decisão do BCE de reduzir seu programa de flexibilização quantitativa pareça prematura. O governo populista da Itália ressuscitou dúvidas sobre a sustentabilidade da dívida do país. Na Ásia, o banco central do Japão mostrou poucos sinais de agressividade econômica, mas o crescimento também está diminuindo. A China está lutando para equilibrar a segurança de seu sistema financeiro com o cumprimento de suas metas econômicas. Seu crescimento em 2019 provavelmente será mais próximo de 6% do que os 7% que foi normal nos últimos anos. Investidores em todos os lugares estão nervosos.

O crescimento dos EUA continuará. Os cortes de impostos atingirão seu impacto máximo em 2019 e alguns membros do FOMC já acreditam na estabilização da taxa de juros. No entanto, muitos analistas preveem uma recessão americana até 2020. Apesar de seu gradualismo, o Fed continua sendo uma fonte de risco, porque o banco central enfrenta uma imensa incerteza sobre quando levar o aumento da taxa a um fim efetivo. Se ela apertar uma inversão da curva de juros, como aconteceu após o “boom” do final da década de 1990 os problemas aparecerão.

Também é possível que surjam problemas no setor financeiro. Na atual expansão, os ativos se tornaram caros em muitos setores, como os estoques de empresas “ponto com” no final da década de 1990 ou como o setor imobiliário no final dos anos 2000. Mas, se for forçada a escolher uma, a maioria dos analistas mencionará empresas exuberantes que podem ter tomado empréstimos demais. No mercado de capitais, a qualidade de crédito se deteriorou. A fração de títulos corporativos com classificação de grau de investimento classificado como BBB- o mais baixo grau de investimento – cresceu de menos de 30% em 2009 para quase 45% agora, de acordo com o banco Goldman Sachs. Mesmo as empresas com dívida com classificação A vem aumentando sua alavancagem líquida acentuadamente desde 2014. Alguns investidores se preocupam com o mercado de empréstimos alavancados no qual flutuam as taxas de juros. Um Fed agressivo poderia criar problemas para os mutuários com dívidas com taxas flutuantes. Isso é mais provável se o crescimento dos salários, resultado do desemprego cada vez menor, continuar comprimindo ainda mais os lucros.

Qualquer oscilação financeira é susceptível à busca por maior segurança (procura por títulos do governo americano). Isso exacerbaria a força do dólar, que já se elevou em quase 10%, em termos ponderados desde o início de 2018. Os mercados emergentes viram suas moedas e mercados acionários despencarem à medida que o dólar escalava. Felizmente, entre os principais mercados emergentes, apenas a Argentina e a Turquia têm enfrentado maiores dificuldades, porque tanto a inflação quanto os déficits em conta corrente estão relativamente contidos em outras partes do mundo. Mas não estão imunes a um dólar forte.

Finalmente, há o risco contínuo de disputas comerciais. Os problemas que Trump está causando nas cadeias de fornecimento globais são outra coisa que foi obscurecida por seu estímulo fiscal. É certo que a economia dos Estados Unidos é grande o suficiente para não depender muito do comércio no curto prazo. No entanto, a incerteza e a perturbação causadas pela perspectiva de tarifas cada vez mais altas podem prejudicar os mercados. Com a queda da confiança enfrentamos o risco de antecipar os danos a longo prazo esperados que uma conflagração comercial maior infligiria, mesmo nos Estados Unidos.

O que, então, esperar? Como sempre, prever uma desaceleração iminente é um negócio arriscado. Mas a economia global não está mais em ascensão sincronizada, as condições divergiram. E com tantos riscos no horizonte, não é difícil ver como as coisas podem degringolar.

Europa e mercados emergentes conseguirão alcançar o nível de crescimento econômico americano?

Investidores pesquisando as perspectivas para 2019 terão em mente algumas coisas que não podem durar. A lista de ações líderes do S&P 500 quadruplicou em valor desde 2009. As principais ações americanas se saíram muito melhor do que as ações dos mercados emergentes ou europeus. Isso, em grande parte, reflete a força da economia americana. Dizer que esse melhor desempenho não pode continuar para sempre não significa muito.

As perguntas para os investidores são: em quanto tempo e como isso vai parar?

Em geral, existem duas visualizações. A primeira visão cautelosa diz, em essência, que a América e o resto do mundo convergirão pela queda dos Estados Unidos. O mercado de ações dos EUA está caro. Sua economia tem desfrutado de uma longa expansão e o crescimento do PIB desacelerará à medida que o estímulo dos cortes de impostos de 2018 diminuir. Há um risco crescente de que o “Federal Reserve”, que vem aumentando as taxas de juros, leve a economia à recessão. O resto do mundo parece ainda mais vulnerável. Mercados emergentes estão com medo. A zona do euro continua sujeita a acidentes e ainda carece de um mecanismo compartilhado para apoiar sua economia por meio de políticas fiscais. A economia da China perdeu força. E as guerras comerciais do presidente Donald Trump são uma ameaça sempre presente.

Uma segunda visão otimista é que a convergência ocorrerá através do resto do mundo se aproximando. Ele diz que os Estados Unidos evitarão a recessão porque os diretores do Fed estão conscientes do risco de apertar demais a política monetária. Este ponto de vista reconhece que os mercados emergentes não estão favorecidos, mas julga que apenas alguns são afetados pelos velhos males da inflação e dos problemas de balanço de pagamentos. Acredita-se que a chance de progresso na divisão do risco fiscal na zona do euro é muito maior do que é reconhecido. E vê um lado positivo da ameaça de uma guerra comercial, porque significa que as autoridades chinesas serão forçadas a estimular a economia. A política monetária já está relaxada e os cortes de impostos estão em andamento.

Faça sua escolha.

Em geral, os investidores parecem acreditar na primeira visão. Investidores parecem ter a visão mais sombria da economia mundial desde novembro de 2008. Eles acham que a Europa e a Ásia vão melhorar para fechar a lacuna, mas estão inclinados a ficar com as ações americanas e evitar os mercados emergentes.

No entanto, é provável que os investidores estejam mais bem servidos apostando nos preços baixos dos mercados emergentes pois uma boa notícia, por exemplo, nos mercados emergentes pode elevar drasticamente os preços. Em outras palavras, há um argumento para comprar ações de mercados emergentes precisamente porque seus problemas já se tornaram muito aparentes. Agora há mais vantagens do que desvantagens.

Os ativos não americanos também têm avaliação a favor deles. Em comparação com os dos Estados Unidos, as ações na zona do euro e nos mercados emergentes parecem baratas – ou seja, os investidores pagam um preço menor pelos ganhos dessas empresas. Por outro lado, não há lei que diga que ativos baratos não podem se tornar mais baratos. Paciência pode ser necessária. Mas com o tempo, as chances são boas de que uma aposta em ações fora dos EUA tenha um retorno maior.

Os investidores são constantemente surpreendidos por mudanças nas economias e nos mercados de capitais. É plausível que a grande surpresa de 2019 seja que os lugares que estão atrasados comecem a recuperar.

Brasil – se pudéssemos escolher um assunto para o Brasil em 2019, talvez esse deveria ser previdência.

O principal problema de política pública do país é um projeto de lei para aposentadorias que consome mais da metade do orçamento federal e vêm crescendo a uma taxa quatro pontos percentuais acima da inflação.

Muitos estão apostando que Bolsonaro agirá rapidamente para resolver um problema que atormenta o Brasil há anos. Seu otimismo vem de sua escolha para o ministro da Economia: Paulo Guedes. que estudou na Universidade de Chicago e foi co-fundador do BTG Pactual, o principal banco de investimentos do Brasil (Sim, aquele do André Esteves). Os investidores estão colocando sua fé nele para liderar o ajuste fiscal de 4 – 5% do PIB exigido para estabilizar a dívida pública, e as reformas liberalizantes necessárias para reavivar o crescimento após uma recessão em 2015-16 que varreu 7,3% do PIB.

Como o Brasil tem reservas saudáveis em moeda estrangeira e sua menor taxa de inflação há décadas, o progresso depende não dos mercados ou instituições financeiras globais, mas de políticos em Brasília que resistiram à reforma das aposentadorias por anos.

O esquema do governo para trabalhadores do setor privado é fortemente subsidiado. O esquema do setor público é ainda mais abundante; funcionários públicos se aposentam em seus 50 anos com pagamento integral. As aposentadorias militares são particularmente grandes – mas é improvável que sejam tocadas. (o Próprio Bolsonaro, capitão aposentado, começou a receber aposentadoria aos 33 anos.) Tais grupos privilegiados certamente resistirão à reforma. Segundo o Tesouro, 41% dos benefícios previdenciários vão para o quinto mais rico dos brasileiros e 3% para os mais pobres.

Mas o envelhecimento da população significa que o sistema é insustentável. Havia oito trabalhadores para cada aposentado em 2000. Até 2060 haverá apenas dois. O governo gasta 12% do PIB em aposentadorias, em comparação com uma média de 8% nos países ricos da OCDE.

As pensões desempenharam um papel importante no sentido de empurrar a razão da dívida pública para o PIB de 52% no final de 2013 para 74%. Sem reforma, pode passar em breve para 90%. Um congelamento de dez anos nos gastos federais em 2016 desacelerou o aumento da dívida. Mas, à medida que as aposentadorias continuaram a aumentar, exacerbaram o aperto nos serviços públicos e o investimento em infraestrutura.

O sucesso de uma reforma “decente” aumentaria a confiança, diminuiria as taxas de juros de longo prazo e aumentaria as esperanças de outras reformas tão necessárias. Isso inclui a privatização de empresas estatais ineficientes, cortando ainda mais os empréstimos subsidiados (que distorcem os mercados de crédito e a política monetária) e simplificando um sistema tributário regressivo que dá 4% do PIB em concessões às empresas.

A grande questão é se Bolsonaro pode alinhar o congresso. Seu Partido Social Liberal possui pouco mais de um décimo dos assentos.

O debate sobre a alocação de gastos do governo nunca aconteceu antes no Brasil.

Tiraremos de quem? Dos militares, juízes, professores, fazendeiros ou das famílias que trabalham para a iniciativa privada e pagam por todos os outros anteriores?

Como diria Margareth Thatcher, não existe dinheiro do governo, o que existe é o nosso dinheiro que paga por essas aposentadorias.

Pode soar injusto, mas talvez seja mais “possível” se a conta for paga por todos.

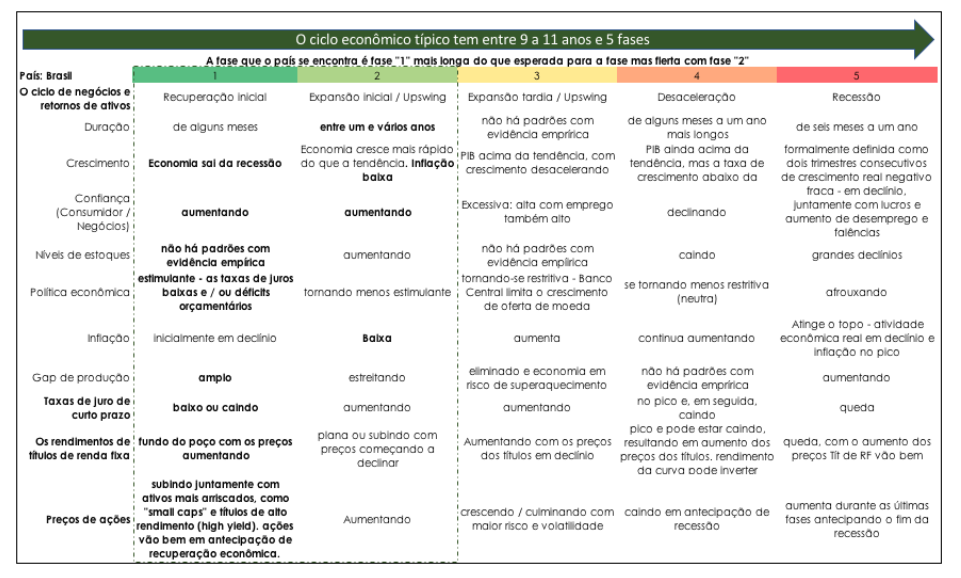

Análise da fase do ciclo econômico brasileiro

O Brasil mostra padrões de um país em estágio inicial de recuperação flertando com uma expansão mais sólida. Esta fase inicial (que chamamos de fase 1) apresenta uma duração talvez um pouco mais longa que o usual em função de incertezas que o cenário econômico apresenta (Ex.: potencial crise americana, reforma da previdência e guerras comerciais) e alguns deles poderiam levar o país de volta a fase 5 (recessão).

*Esse assunto é melhor discutido acima nas previsões para o ano de 2019.

Notem, porém, que nossos modelos demonstram que a economia brasileira apresenta tímidos sinais de uma possível expansão.

Alguns dos estudos realizados para chegarmos a essas conclusões são apresentados abaixo:

O COPOM votou unanimemente a manutenção de sua taxa Selic chave em 6,50% em 12 de dezembro de 2018, como amplamente esperado, mantendo os custos dos empréstimos no nível mais baixo da história moderna em meio à inflação alvo e ao fraco crescimento do PIB. Foi a segunda reunião de política monetária após a eleição presidencial. A taxa de juros no Brasil teve uma média de 15,06% de 1999 a 2018, atingindo uma alta histórica de 45% em março de 1999 e uma baixa recorde de 6,50% em março de 2018.

– Histórico Selic desde 2008.

O iBovespa chega a sua máxima histórica com o otimismo político, ultrapassando os 93000 pontos em janeiro de 2019. Em 2018 a Bolsa de Valores do Brasil (BOVESPA) alcançou 89820,09 em dezembro.

– Histórico iBovespa desde 2005.

O Índice de Confiança do Empreendedor Industrial no Brasil subiu para 63,8 em dezembro de 2018 ante 63,2 no mês anterior. É a leitura mais forte desde junho de 2010, uma vez que a avaliação das condições atuais melhorou (53,5 ante 52,7 em outubro), nomeadamente no que diz respeito à situação econômica do país (53,6 ante 51,9) e também à situação da empresa (53,6 ante 53,1). Além disso, as expectativas futuras aumentaram (68,9 ante 68,5), impulsionadas pelo otimismo em relação à situação da empresa (69,2 ante 68,7), embora não se esperem mudanças na situação econômica do país (68,4, o mesmo que em novembro). Entre os setores, a confiança se fortaleceu na mineração (67,3 ante 65,7), manufatura (64,0 ante 63,8) e construção (62,3 ante 60,7). A confiança empresarial no Brasil teve uma média de 53,81 pontos no Índice de 2004 até 2018, alcançando um recorde de alta de 68,50 pontos em janeiro de 2010 e um recorde de baixa de 35 pontos em outubro de 2015.

– Histórico Índice de Confiança Empresarial desde 2008.

A confiança do consumidor no Brasil subiu para 114,3 em dezembro de 2018, de 113,6 no mês anterior. É o sexto aumento consecutivo da confiança e o mais forte desde março de 2013, uma vez que as famílias estavam menos preocupadas com a inflação (136,3 ante 133,9 em novembro) e com o desemprego (142,8 ante 141,3). Além disso, os consumidores estavam mais otimistas em relação à renda pessoal (106,1 ante 106,0), situação financeira (101,4 ante 100,3) e a disposição para fazer compras permaneceu inalterada (em 110,0). Por outro lado, a percepção da dívida se deteriorou ligeiramente (105,4 ante 105,7). A Confiança do Consumidor no Brasil teve uma média de 106,55 Pontos de Índice de 1996 a 2018, alcançando um máximo histórico de 120,70 pontos em outubro de 2010 e uma baixa recorde de 89,41 pontos em março de 1999.

– Histórico Índice de Confiança do Consumidor desde 2008.

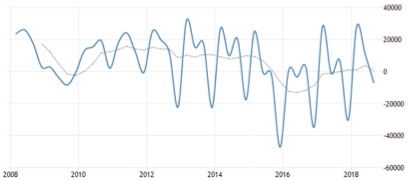

Os estoques de mercadorias detidos por empresas no Brasil diminuíram em 7097,92 Milhões de BRL no terceiro trimestre de 2018. A média de estoques no Brasil foi de 3289,32 Milhões de BRL de 1995 até 2018, alcançando um máximo histórico de 31768,86 Milhões de BRL no primeiro trimestre de 2013 e uma baixa recorde de -47224,27 milhões de reais no quarto trimestre de 2015.

– Histórico de estoques empresariais em R$ MM.

A taxa de inflação anual no Brasil fechou em 3,75% em 2018. A taxa de inflação no Brasil atingiu a média de 349,53% de 1980 a 2018, atingindo um recorde de alta de 6821,31% em abril de 1990 e uma baixa recorde de 1,65 por cento em dezembro de 1998.

– Histórico de Inflação desde 2008.

Análise de atratividade para investimentos do mercado brasileiro

O seguinte modelo descreve (baseado em evidência empírica) o que são os itens mais importantes a considerar antes de se investir em um Mercado Emergente, (Neste caso o Brasil) e aponta o seu nível de atratividade:

A economia brasileira avançou aproximadamente 1,3% em relação ao ano anterior no terceiro trimestre de 2018, após um crescimento revisado para baixo de 0,9% no período anterior, mas abaixo das previsões de 1,6%. Ainda assim, é a maior taxa de crescimento em 2018. A taxa anual de crescimento do PIB no Brasil foi de 2,56% em média de 1991 a 2018, atingindo uma alta histórica de 10,10% no primeiro trimestre de 1995 e uma baixa recorde de -5,50% no quarto trimestre de 2015.

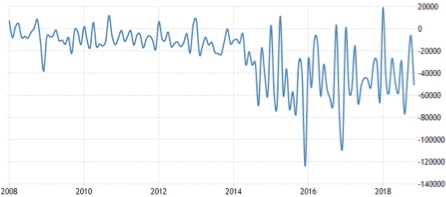

O déficit em conta corrente do Brasil diminuiu para US $ 0,80 bilhão em novembro de 2018, de US $ 2,16 bilhões no mesmo mês do ano anterior e abaixo das expectativas do mercado de um déficit de US $ 1,9 bilhão. O excedente de bens aumentou para US $ 3,58 bilhões de US $ 3,25 bilhões há um ano, enquanto o déficit de serviços caiu para US $ 2,71 bilhões, de US $ 3,12 bilhões, e a diferença de renda primária caiu para US $ 1,90 bilhão, de US $ 2,40 bilhões. Conta Corrente no Brasil ficou em média -1649.86 USD Milhões de 1980 até 2018, atingindo um recorde de alta de 3250 USD em maio de 2017 e uma baixa recorde de -13345 USD em janeiro de 2014.

– Histórico do Déficit em Conta Corrente do Brasil desde 2008.

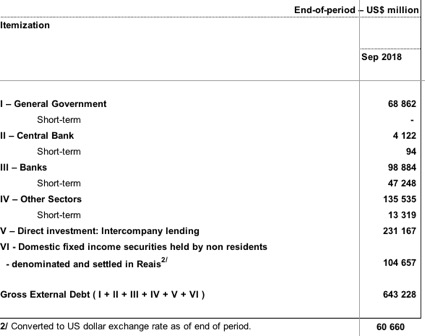

A dívida externa no Brasil aumentou para 657.912,13 milhões de dólares no terceiro trimestre de 2018, de 652274,64 milhões de dólares no terceiro trimestre de 2017. A dívida externa no Brasil foi em média de 285097,55 milhões de dólares entre 1980 e 2018, alcançando uma alta histórica de 714260,45 milhões. segundo trimestre de 2015 e uma baixa recorde de 64259,50 milhões de dólares no quarto trimestre de 1980.

– Histórico da Dívida Externa no Brasil desde 2008.

O déficit orçamentário nominal do Brasil aumentou para BRL 50,6 bilhões em novembro de 2018, de BRL 30,0 bilhões no mesmo mês do ano anterior. Além disso, o déficit orçamentário primário aumentou para BRL 15,6 bilhões, de BRL 0,9 bilhão um ano atrás, enquanto o déficit orçamentário do governo central subiu acentuadamente para BRL 17,1 bilhões, de BRL 0,4 bilhão, e as empresas estatais registraram um déficit orçamentário de BRL 0,5 bilhão. Um superávit de R$ 0,2 bilhão há um ano. Em contraste, os governos regionais registraram superávit de R $ 2,0 bilhões, em comparação com um déficit de 0,8 bilhão de reais no ano anterior. De janeiro a novembro, o déficit orçamentário nominal se reduziu para R$ 419,4 bilhões, ou 6,71% do PIB, de R $ 445,8 bilhões, ou 7,47% do PIB, no mesmo período de 2017. O valor do orçamento do governo no Brasil foi de -15346,46 milhões de reais. 1998 até 2018, atingindo a máxima histórica de 18626,11 milhões de reais em janeiro de 2018 e uma mínima recorde de -123821,44 milhões de reais em dezembro de 2015.

– Histórico do Déficit Orçamentário desde 2008.

As Reservas de Câmbio no Brasil giram em torno de 380 milhões em dezembro, de 380290 milhões em outubro de 2018. As Reservas em Câmbio no Brasil somaram em média 94309,37 milhões de dólares de 1970 até 2018, atingindo uma alta histórica de 382549 milhões em maio de 2018. recorde de baixa de 1187 milhões de dólares em dezembro de 1970.

– Reservas de Internacionais no Brasil desde 2008.

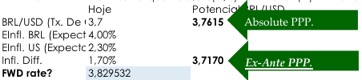

A preferida de todas as previsões, mas que se trata do ativo mais difícil de prever é a moeda estrangeira. O dólar. Como acreditamos que diversos fatores podem afetar o preço da moeda no curto prazo contamos com previsões mais simples de longo prazo como o Poder de Paridade de compra entre os países e nosso cálculo nos leva a esperar um Dólar entre BRL/USD 3,70 e BRL/USD 3,80 para 2019.

Para saber mais sobre como fazer captação de recursos ou se o seu investimento respeita as regras do mercado de capitais, através de vídeos e explicações deste que vos escreve, acesse:

Captação de Recursos: https://bravacapital.com/produtos/investment-banking-assessoria-financeira/captacao-de-recursos/