O SAC, ou sistema de amortização constante, é um sistema de amortização onde as parcelas têm valores decrescentes no período. Difere-se do sistema Price, onde as parcelas têm valores iguais em todo o período. Justamente por este motivo, a tabela SAC é geralmente utilizada para financiamentos com prazo mais longos, por exemplo, de imóveis.

De forma prática, a cada mês, a parcela paga corresponde à amortização acrescida dos juros aplicados sobre o saldo devedor.

Para realizar o cálculo, dividimos o Saldo devedor a ser financiado pelo número de períodos do financiamento. Isso nos resulta no valor mensal das amortizações. A valor da prestação será o valor mensal da amortização adicionado a taxa de juros do período, sobre o saldo devedor do período anterior. Desta forma, as parcelas pagas deste financiamento serão decrescentes.

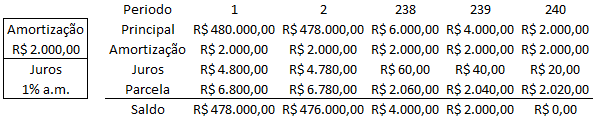

Exemplo: Parcela = Amortização + Juros sobre o saldo devedor. Para um Financiamento de R$480.000,00 com prazo de 20 anos (ou seja, 240 meses), com juros de 1% ao mês. Este cálculo não leva em consideração a inflação no período, como mostrado na tabela abaixo.

Algo que deve ser levado em conta ao realizar um financiamento com este sistema é a correção da inflação, realizada anualmente. A taxa de juros então, será composta pela taxa de juros do contrato adicionada a inflação período. Neste caso, pode acontecer de o valor das prestações, ao invés de diminuírem, aumentarem de acordo com a inflação.

A vantagem do sistema de amortização constante para o financiamento a longo prazo está mais relacionada ao efeito psicológico que o mesmo tem sobre a pessoa que está tomando este recurso, uma vez que as parcelas são decrescentes durante este tipo de financiamento.

Uma das desvantagens é o valor alto das primeiras prestações para este tipo de financiamento, o que muitas vezes pode ser um problema – dependendo do valor do bem que busca-se financiar e/ou da renda – uma vez que os bancos, de forma generalizada, só oferecem financiamentos onde o valor da primeira parcela não ultrapasse 30% de sua renda familiar. Com isto, muitas vezes é necessário que um maior volume seja dado de entrada ou o prazo da operação seja estendido.

Depois de listados os pontos, portanto, observamos que no sistema de amortização constante as prestações e juros são decrescentes, as amortizações – como o nome revela – são constantes, a primeira prestação será mais cara, porém a última será mais barata.

Para saber mais sobre os serviços de Captação de Recursos da Brava Capital, clique aqui!